六成投AI、四成投非AI?阿波罗首席:这才应是新版“60/40投资法则”

2026-07-16 17:09:51

2026-07-16 17:09:51

一键分享

一键分享

财联社7月15日讯(编辑 潇湘)过去几十年来,投资的一条金科玉律很简单:将60%的资金投入股票以获取高回报,40%投入债券以确保安全。

但据阿波罗首席经济学家Torsten Slok表示,这一“60/40投资法则”的经典框架可能已寿终正寝。

“新的60-40比例是AI与非AI之争,”Slok在一份幻灯片演示文稿中写道。

AI正不断扩大市场领地?

Slok认为,当前对于投资者而言,暴露在人工智能繁荣的风险敞口中几乎已经变得无法避免。这一主题不仅席卷了股市,还系统性地吞噬了企业信贷和风险投资领域。

因此,许多原本打算持有由股票、债券和另类投资组成的多元化投资组合的投资者,可能并未意识到自己与AI的绑定程度有多深。

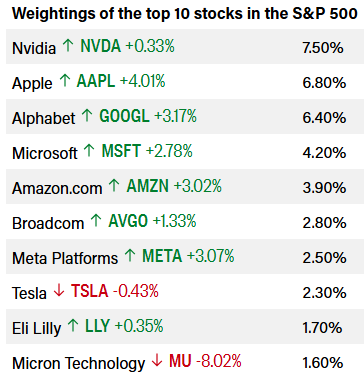

在标普500指数规模最大的10家成分股公司中,有9家的业务与人工智能相关,唯一的例外是制药商礼来。

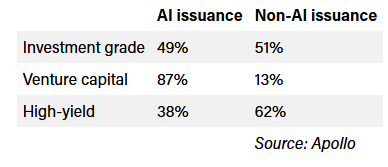

与此同时,信贷和风险投资机构也正向这一主题注入创纪录的资金。2026年,几乎所有新增风险投资净额都流向了人工智能领域的公司。与此同时,在投资级债券市场——近期甲骨文等公司在此进行了大规模债券发行,AI债务发行与非AI债务发行的占比也已旗鼓相当。

即使是那些没有持有这些资产的人,他们受AI投资主题影响的程度可能也比自己意识到的要深。如果AI繁荣出现动摇,其后果可能会被投资者和普通消费者共同感知。

风险不容小觑

Slok表示,他预计涌入AI数据中心建设的资金,将贡献2026年美国经济实际GDP2%预期增速中的一半左右。

当然,最大的风险将在于这项科技飞跃未能带来预期的成果:即大幅提升劳动生产率和企业利润率。

到目前为止,似乎唯一从这项科技发展中获利的公司,是那些生产AI数据中心所需半导体及其他设备的厂商。

“这项技术必须能够带来大量生产率提升、可观的利润率以及强劲的盈利增长——特别是对于那493家企业而言,”Slok表示。他所指的是标普500指数中不属于“七巨头”的企业。

“毫无疑问,‘七巨头’表现优异,但归根结底,这种势头能否产生溢出效应?”他说道。

如果数据中心的建设放缓,这种支出放缓的影响可能会波及整个经济。此外,资产价值的急剧下跌可能会迅速波及实体经济。自新冠疫情以来,“财富效应”在推动美国消费方面发挥着越来越重要的作用。

据美国银行财富管理公司高级策略师Rob Haworth称,尽管7月份由AI驱动的动量交易遭遇挫折,但迄今为止,投资者对人工智能相关资产的兴趣依然旺盛。

Nationwide首席市场策略师Mark Hackett表示,标普500指数尚未出现更大幅度的回调,这表明目前投资者正在将资金转移到市场的其他领域,而非完全撤出股市。“市场情绪表明需求依然存在,信用利差并未扩大,因此投资者并未因这些债券发行而望而却步,市场基本面依然强劲。”